Créditos hipotecarios UVA: cuáles son las opciones para el sueño de la casa propia

Economía14/05/2024

El sueño de la casa propia es esquivo. En los 90, con la convertibilidad que equiparó al dólar con el peso se doblegó la inflación por 11 años, y surgió el crédito hipotecario. En el gobierno de Cristina revivió con el plan Procrear. En el la gestión de Mauricio Macri hubo nuevo intento con los préstamos UVA, que ajustan por inflación, pero se pincharon cuando estallaron el dólar y los precios en 2018.

Entonces algunos, no todos, los deudores UVA comenzaron a protestar y lo siguen haciendo, pidiendo un rescate porque las cuotas suben por inflación y no por salario. El gobierno de Alberto les puso un tope a a las cuotas: no pueden superar un tercio del sueldo. Javier Milei, con la previsión de que su plan, llevará a un descenso del índice de precios, los bancos, que ya perdieron el negocio de prestar al Estado, ahora ofrecen nuevos hipotecarios UVA.

El economista Andrés Salinas elaboró una comparación de los préstamos que lanzaron los bancos Hipotecario, Ciudad, ICBC, el Bancor (Banco de Córdoba, que depende de la gestión de Martín Llaryora), Supervielle, Corrientes, el Nación, el Santander, el Macro, entre otros.

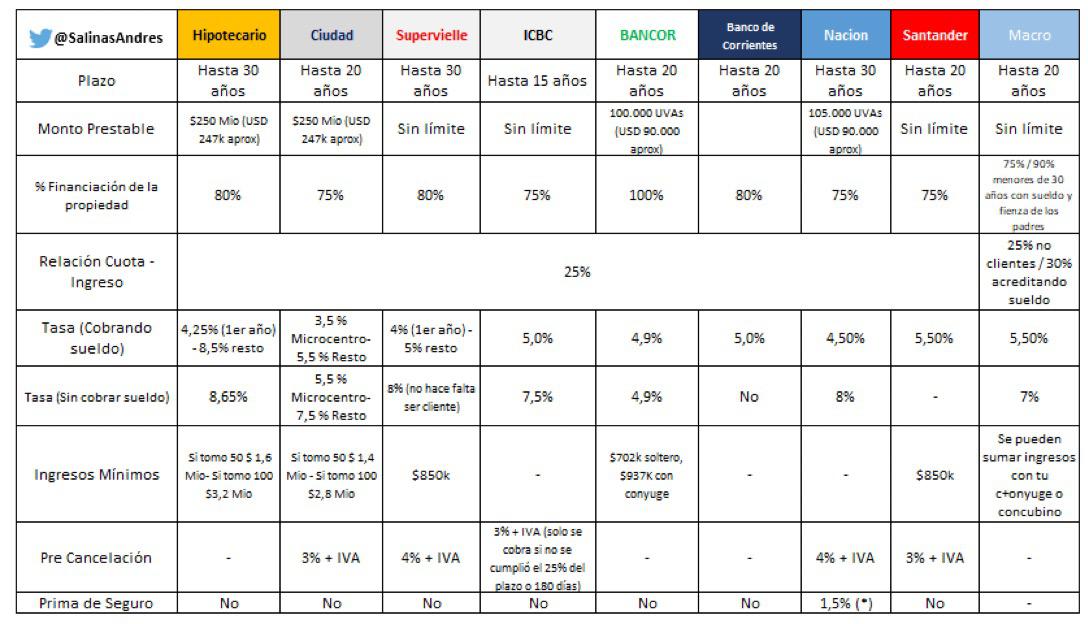

El ICBC, el Nación, el Banco de Corrientes y el Macro no informan que exijan un ingreso mínimo, ya sea como asalariado o trabajador independiente. Pero estos tres banco al igual que los otros que ofrecen hipotecarios UVA establecen que la cuota debe equivaler al 25% de los ingresos mensuales.

El Bancor pide un sueldo de $702.000, soltero/a y $937.000 para casado/a; menos que los $850.000 que exigen el Santander y el Supervielle; los $1,4 millones del Ciudad para quien solicita un crédito de hasta $50 millones y $2,8 millones para los que quieran hasta 100 millones. El Hipotecario es el más exigente en este aspecto: sólo para los que ganan más de $1,6 millones si se pretenden $50 millones y más de $3,2 millones para quienes deseen hasta $100 millones.

Claro que los que más prestan son el Hipotecario y el Ciudad, hasta el equivalente en pesos de US$247.000, la cifra en moneda norteamericana es clave porque los inmuebles en general se venden en esa moneda.

El Nación y el Bancor prestan, siempre en moneda nacional, el equivalente a US$90.000. El Supervielle, el ICBC, el Macro y el Santander no ponen límite.

Los plazos más largos son los del Hipotecario, Supervielle y Nación, hasta 30 años; seguidos por el Ciudad, el Bancor, el Macro y el de Corrientes, hasta 20 y el ICBC, hasta 15. El banco cordobés es el único que financia el 100% de la vivienda. Claro que siempre y cuando valga menos de US$90.000. El Hipotecario, el Supervielle y el de Corrientes, hasta el 80% y el resto hasta el 75%.

Los créditos se actualizan por la inflación. Por eso, aparecen cuando el índice baja y dejan de colocarse y son un dolor de cabeza para el deudor cuando los precios suben más que los salarios, por más que la vivienda se valorice porque es en dólares.

Pero además de subir por inflación también tienen tasa de interés.

Empecemos con las líneas destinadas a quienes cobran el sueldo en cada banco. Y la más baja es la que lanzó el Ciudad para comprar en el Microcentro porteño, de modo de fomentar esta zona en decadencia: el 3,5%. El Supervielle pide el 4% el primer año, pero desde el segundo pide 5%. El Hipotecario arranca en 4,25%, pero al segundo año salta al 8,5%.

El Nación pide 4,5%, pero ofrece un seguro antiinflación que eleva en la práctica la tasa al 6%, según calcula el economista Federico González Rouco, de la consultora Empiria. Esta cobertura evita que la cuota crezca por inflación cuando esta supera el coeficiente de variación salarial. Después está el Bancor, que exige un 4,9%; el banco chino y el correntino, 5%. El Santander y el Macro también cobran el 5,5%, es decir, la tasa más alta.

Te puede interesar

Lo más visto